ブラック企業から転職し、ホワイト企業の海外拠点で人生のボーナスタイムに絶賛突入中の海外駐在員がお送りします!

突然ですが「5,000万円」というとどんなイメージでしょうか?

”富裕層?”

”自分には到底貯められない?”

しかし、この金額は夢の数字ではありません。

このブログでは資産5,000万円を達成するために、「人生のボーナスタイム」こと「海外駐在員」という戦略をとった筆者のこれまでと、現在、そして今後の戦略を紹介していきます。

海外駐在では「どれくらいお金を貯められるのかな?」、「どんな投資方法があるのかな」といったことに興味がある方に、「こんな感じか~」と参考に感じていただけると思います。

是非、最後までお付き合いください。

結論

5年で5,000万円を貯めることは可能!海外駐在員はとにかく金銭的に恵まれている。

5,000万円あったら何ができる?

①アーリーリタイアが可能

いきなり極端な例ですが、運用効率4%/年で5,000万円を運用したとすると、毎年200万円の不労所得が入ることになります。田舎でのんびり質素に一人暮らしをする分には暮らしていける金額になるでしょう。

②億り人を目指せる

筆者は妻と子の3人家族の30代サラリーマンなので、この金額でアーリーリタイアするとさすがに家族に怒られてしまいます。上記の運用効率4%ルールの考え方でいくなら2億円(不労所得800万円=2億円×4%)はほしいところ…。後述する資産運用の組み合わせで、最終的にサラリーマンでも1億円、2億円と資産を増加させるゴールが描けます。

③ランボルギーニが買える(笑)

ランボルギーニ アヴェンタドール(4,576万円~)が買えます。すごく…すごく欲しいです。

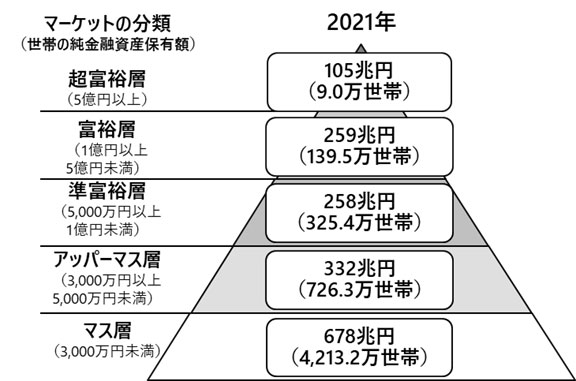

…実際、純金融資産5000万円を持つ世帯は「準富裕層」と定義されていて、現在の日本国内の世帯別資産金額では上位3%もいません。

出典:日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計 | 野村総合研究所(NRI)

5,000万円のハードルは高いと感じますが、海外駐在員ならこのラインに比較的容易にかつスピーディーに到達できます。次にその理由を見ていきましょう。

駐在員が資産を短期で増加させることができる理由は?

海外駐在員の給与は、日本国内の年収1.5倍、手取り1.7倍

海外駐在員の年収は、日本にいるときの「額面約1.5倍」「手取り約1.7倍」となります。

これが海外駐在が人生のボーナスタイムと呼ばれる理由です。

例えば、日本で「年収800万円」の人が海外赴任したら、額面は1.5倍の「年収1,200万円」くらいです。

一方、年収800万円の手取りは約590万円ですので、こちらは約1.7倍となり「手取り約1,000万円」くらいになります。

このように海外駐在員の場合「額面」「手取り」共に大きく上がりますが、特に「手取り」が増える構造であることが特徴です。

海外駐在員には海外勤務手当、住宅手当、出張手当、税金補助など、会社から非常に魅力的なバックアップを得られることが一般的です。特に税金に関する補助の恩恵は大きく、これが手取りが増えるカラクリの一つとなっています。

生活費は駐在国・家族構成・生活水準にもよります。が、家族3人・単身赴任中(妻と子は妻の実家へ居候)の筆者の場合は、給与、駐在後に始めた投資、日本の持ち家の家賃による収入を含めて年間約1,000万円の資産増加を実現できています。

※各手当の詳細、筆者の収入に関しては以下リンクにて紹介しています。

【人生のボーナスタイム】海外駐在員の給与事情を現役駐在員が解説

では続けて、会社からの給与以外にはどのような投資ができるのか、実例を紹介します。

海外駐在員ができる投資とは?

①オフショア投資

あまり知られていませんが、「外国為替及び外国貿易法」という法律により日本居住者は実は選べる金融商品が制限されてしまっています。そのため、実は私たちは海外の優良な金融商品を購入できないケースがあるのです。

一方、海外居住者や駐在員はこのような制限を受けません。自由に優良な金融商品を選ぶことができるので、海外居住者や駐在員は「オフショア投資」を行うことができます。

オフショア:マン島や香港、シンガポール、ドバイなどの税金がかからない地域。正確には、「非居住者にはキャピタルゲイン税がかからない」という税制。そのため、オフショアで運用を行うと、運用益に対する税金を取られることなく、資産を増やすことができる。

例えば筆者の場合、オフショア地域で証券口座を開き、優良なIFA(Independent Financial Adviser)を選んで口座の資産運用を任せることで、年利10%を超える成績で資産を運用することができています。

もちろん、帰国後も証券口座を保有し続けることは可能ですので、駐在生活終了後も資産運用を継続できます。

(※具体的なオフショア投資の方法やIFA、メリデメは別記事で詳細を紹介します)

②不動産投資

日本国内に自宅を持っている人は、賃貸に出すことによって家賃収入を得ることが可能です。筆者も持ち家を賃貸に出すことで年間約200万円の家賃収入を得ており、海外駐在中に資産を増加させるアクセルの一つとなっています。積極的に検討しましょう。

(※管理会社や収益のイメージは実例を用いて別記事で詳細を紹介します)

なお、現地不動産への投資は、詐欺の恐れ、出口戦略の難しさ、海外の住宅ローンの高さなどを考えると難易度が高いです。不可能ではありませんが、数年で日本に帰国する前提の駐在員としては手を出しにくい投資方法でしょう。

③株式投資

通常、海外駐在員は日本国内に住民票がないため、日本の証券口座を使った投資を行うことはできません。一方で、単身赴任者など家族の住民票が日本国内にある方の場合、ご家族の口座を使った投資が可能です。NISAやジュニアNISA(2023年で撤廃)を活用して資産形成を行いましょう。

(※NISAの活用方法については別記事で紹介します。)

海外駐在員となって資産を増やすにあたって大切なこと

①会社選び(優良な手当の会社を見つける)

会社によって駐在時の手当や福利厚生は異なります。

例えば、海外駐在手当、住宅手当、税金補助がどのような条件かは重要な項目です。せっかく駐在員になれたのに、物価の高い国で、日本と同じ給料で、自身で格安のアパートを現地で見つけ、高い税金も払って暮らすことになったら…自身の経験にはなるかもしれないですが、資産増加の点では目も当てられませんね。

基本的に大手企業のケースでは、前述のように各種補助によって手取りで1.7倍の給与になり、住宅補助もつくケースが多いです。しっかりと駐在時の条件を調査するようにしましょう。

②駐在国(物価の安くて暮らしやすい国を狙う)

駐在する国によって生活水準や生活費は大きく異なります。

例えば、ヨーロッパ、アメリカ、オーストラリア、シンガポール、香港などは都市も十分発展しており日常生活における負担が少ない一方で、物価が高く生活費も高くなりがちです。(なお、会社が物価に合わせて最低限給与調整をしてくれるのが一般的です。)

シンガポールを除く東南アジアの首都圏であれば、物価も安く、比較的日本人も住みやすい環境にあります。加えてハードシップ手当(日本と比較したときの暮らしの負担を軽減するための手当)も出る傾向がありますので、給与UPと生活費のコスト低下を両方実現できる可能性があります。

特に近年は東南アジアに進出している日系の大手企業は多いです。駐在国は自ら選べない場合が多いとは思いますが、資産形成という目的においては筆者のオススメはこういった地域へ特に注力をしている企業での駐在員生活です。

(※各国の駐在にかかる物価などは別記事で紹介します。)

まとめ

海外駐在員としての給与と取りえる投資手法をフル活用することで、海外駐在期間5年で5,000万円の資産を築くことは可能です。

5,000万円があれば、資産を1億、2億と増やすためのオプションが広がり、経済的自由が近づいてきます。単身の人であればすぐにでも自由を勝ち取ることができるでしょう。

海外駐在員となるためのスキルの取得や準備は決して容易ではありませんが、駐在員は収入面でとても優遇されるケースが多く、あなたの資産形成に大きな影響をもたらします。

有効な資産運用も活用しながら、資産5,000万円の準富裕層を一緒に目指しましょう。

コメント